俄铝宣布2010年中期业绩

(联合电讯/莫斯科)--全球最大铝生产商UC RUSAL Plc (“俄铝”或“本公司”)(股份代号: 486;EuroNext: RUSAL/RUAL)宣布其截至二零一零年六月三十日止六个月业绩。

摘要:

--二零一零年上半年的纯利为1,268百万美元,

而二零零九年上半年则录得亏损净额868百万美元。

--由于铝价上涨,二零一零年上半年的收益为5,321百万美元,

较二零零九年上半年增加41.6%。

--二零一零年上半年的经营活动溢利为1,034百万美元,经营毛利率为19%,

而二零零九年上半年的经营活动亏损为487百万美元。

--经调整EBITDA 于二零一零年上半年增至1,325百万美元,

而二零零九年上半年则为负144百万美元。

经调整EBITDA利润率已回复至过往24.9%的正常水平。

--二零一零年上半年的铝总产量增至1,996,000吨,较二零零九年上半年上升1%。

二零一零年第二季的铝产量较二零一零年第一季上升5%。

--二零一零年上半年的氧化铝总产量达3,712,000吨,较二零零九年上半年下跌1%。

二零一零年第二季的氧化铝产量较二零一零年第一季上升3.7%。

--二零一零年上半年的铝箔及包装产品产量为39,700吨,

较二零零九年上半年的30,100吨增加32%。

--铝现金经营成本由二零一零年第一季的平均每吨1,706美元下跌2.3%至二零一零年

第二季的平均每吨1,666美元。

--完成Irkutsk铝冶炼厂五号电解槽(俄罗斯)的试运行、重启于Novokuznetsk铝冶炼厂(俄罗斯)、 Ewarton厂房(牙买加)的生产及恢复于Aughinish氧化铝精炼厂(爱尔兰)

的业务。

--用于发展现有设施及增设新资产的投资总额为457百万美元,包括根据国际统盖协议的条款为BEMO贷款再融资208百万美元及用首次公开发售所得款项偿还BEMO贷款52百万美元。

--由于上半年Norilsk Nickel股价表现理想,截至二零一零年六月三十日止,俄铝持有Norilsk Nickel股份的市值为7,168百万美元,而截至二零零九年十二月三十一日止则为6,707百万美元。

--Sberbank 批准VEB的45亿美元贷款再融资,于二零一三年十二月到期。

-- EB就BEMO HPP及Boguchansky铝冶炼厂一期批准为数500亿卢布(约17亿美元)的长期项目融资。

--董事会已批准集团于联交所买卖股份的每手买卖单位将由24,000股股份调减至6,000股股份,于二零一零年十月四日早上九时三十分(香港时间)起生效。

俄铝行政总裁Oleg Deripaska先生在评论公司二零一零年上半年业绩时表示:

“俄铝于二零一零年上半年显著改善其强劲的财务业绩。我们的营业额增长41.6%,经调整的EBITDA利润率回升至24.9%的历史性合理水平,整合后回报率录得上升,如此业绩有赖于我们的营运效益显著改善所致,包括我们所推行的多项节省成本措施及提升生产力计划的成效。由于行业前景开始改善,我们已恢复部份设施的生产,并透过推出环保先进的Irkutsk铝冶炼厂五号电解槽提高产能,以巩固我们作为全球最大铝生产商的地位。”

“我们需要做好准备,以达致在经济衰退后,取得显著增长,发展变得更多元化。铝是支持主要行业及经济增长的必要基本金属,因此全球市场持续复苏,将为铝业创造更多增长机会。当集团取得融资以完成BEMO项目,并就Taishet冶链厂取得进一步磋商,公司将得到超过每年1,000,000吨更有效率的铝及电力产能。亚洲是铝业发展的主要地区,由中国带动的需求将持续增长。俄铝在区内日益壮大将有助公司发挥竞争优势,使财务表现更稳健,提高价值增长。”

市场回顾

二零一零年上半年全球原铝产量较二零零九年下半年增长5.6%,较二零零九年上半年高16.5%。铝消耗量较二零零九年下半年增长7.1%。

和二零零九年一样,推动需求增长的主要行业是汽车及建筑行业。铝需求增长的主要地区是亚洲,特别是中国,于二零一零年上半年,中国重新启动1.7百万吨原受到抑制的铝产能。

公司前景

基于目前及预测业内经营成本以及中国铝需求强劲,美国、欧洲及日本实际需求复苏,俄铝预计,二零一零年余下期间铝价将维持在现有水平。自二零一零年初起,交付至欧洲的铝现货合约价增长90%,按支付予鹿特丹的付运税计达到每吨180美元。俄铝预计二零一一年至二零一二年价格会维持强劲。

预测二零一零年中国铝产量将增长30%,达到16.9百万吨,消耗量增加20%至16.7百万吨。此外,俄铝预测二零一一年及二零一二年中国会增加原铝进口。据估计,中国国内电价上涨、原料成本上升及工资上涨,令超过25%的中国制造商按目前价格均无法盈利。中国政府对过时设施的限制及人民币升值,亦进一步压抑期望,令预计产量会按年减少1至1.5百万吨。

铝存货

随着需求恢复至危机前的水平,预计铝存货会于二零一零年底前下跌最多5%,并于二零一一年至二零一二年继续下跌。利率及持有成本不断上升可能会影响融资交易的持续获利能力,然而,现货需求情况的改善预期可吸纳来自仓库的存货。

俄罗斯铝消耗量

我们预计俄罗斯铝消耗量将由二零零九年的531,000吨增加约50%至二零一零年800,000吨。

政府支持生产商的经济刺激措施发挥作用,促成了机械、基建及包装行业的强劲表现,从而增加了铝需求。我们预计二零一一年俄罗斯铝消耗量将继续增长另外30%至逾1百万吨,主要受机械、建筑及包装行业推动。我们预计,二零一二年至二零一五年期间俄罗斯铝消耗量的累积复合年增长率将为9%

氧化铝市场

我们预计,二零一零年全球氧化铝产量将稳定在83百万吨,二零一一年将增加至89百万吨。作为全球领先的生产及销售氧化铝的公司,俄铝认为,氧化铝合约价应与伦敦金属交易所铝价脱漖,将氧化铝价格与铝价脱漖将推动这一原材料的公平定价,创造新的投资机遇。

我们预期,市场会推出一个氧化铝指数追踪现货价格销售,我们预期这一指数会在明年推出。目前,其他全球铝及氧化铝生产商均支持氧化铝新定价指数。

新铝ETF

自二零零零年起,铝价涨幅超过标准普尔500指数57%,计及全球经济复苏及正远期价格前景,铝价已成为一个可行的投资机遇。俄铝与铝市场上的其他参与者及金融机构均意识到,设立有实物支持的铝ETF使投资者能在铝价的未来增长中获利,可能会推高对铝的需求。该等基金可能具有消除铝剩余额并支持价格的效用。 ETF的使用受宏观趋势及波动所推动。现今的铝正远期曲线期货溢价令铝相比其他金属和买卖工具格外有吸引力,而ETF将帮忙投资者参与其中。

业务回顾

铝生产业绩

截至二零一零年六月三十日止六个月,俄铝应占总铝产量达1,996,000吨,而截至二零零九年六月三十日止六个月为1,980,000吨。二零一零年第二季的产量为1,023,000吨,较二零一零年首季的973,000吨增加5%,亦较二零零九年第二季的963,000吨增加6%,显示有关期间的产量总体呈上升趋势。该等生产业绩与年报作出的预测保持一致。下表载列各设施贡献的产量。

各期间产量增加主要是由于二零一零年四月完成Irkutsk铝冶炼厂五号电解池的试运行,及集团重新启动众多二零零九年底因需求较低而闲置的业务。

氧化铝生产业绩

截至二零一零年六月三十日止六个月,俄铝应占总氧化铝产量达3,712,000吨,而截至二零零九年六月三十日止六个月为3,738,000吨。二零一零年第二季的产量为1,889,000吨,较二零一零年第一季的1,822,000吨增加3.7%,亦较二零零九年第二季的1,619,000吨增加16.7%,显示有关期间的产量总体呈上升趋势。下表载列各设施贡献的产量。

二零一零年前六个月的氧化铝产量较截至二零零九年六月三十日止六个月小幅下降,乃由于Windalco、Alpart、Eurallumina及Zaporozhye氧化铝精炼厂临时停产。该等精炼厂临时停产几乎完全被二零一零年重新启动二零零九年底因需求下降而闲置的业务(尤其是包括二零零九年九月至二零一零年三月基本恢复爱尔兰Aughinish氧化铝精炼厂的业务)所抵销。该等生产业绩与年报作出的预测保持一致。

铝土矿生产业绩

截至二零一零年六月三十日止六个月,俄铝应占总铝土矿产量为5.5百万吨,而截至二零零九年六月三十日止六个月为6.0百万吨。二零一零年第二季的产量为2.9百万吨,与二零零九年同期相若,但较二零一零年第一季的2.6百万吨增长12%,显示二零一零年上半年产量总体呈上升趋势。下表载列各设施贡献的产量。

二零一零年前六个月的铝土矿产量较截至二零零九年六月三十日止六个月有所下降,主要是由于二零零九年多个氧化铝精炼厂停产后,产能因需求下降而闲置。二零一零年前六个月的产量随着氧化铝业务重新启动而全面增加。

箔及包装生产业绩

截至二零一零年六月三十日止六个月,集团工厂的铝箔及包装材料总产量为39,700吨,而截至二零零九年六月三十日止六个月为30,100吨。二零一零年第二季的产量为20,500吨,较二零一零年首季的19,200吨增加6.8%,较二零零九年第二季的17,800吨增加15.2%,反映有关期间的产量总体呈上升趋势。下表载列各设施贡献的产量。

各期间的产量增加的主要原因是初步生产订单增加。由于需求恢复,二零一零年上半年的初步生产订单较二零零九年上半年大幅增加。

财务概览

收益

收益增加1,564百万美元至二零一零年首六个月的5,321百万美元,而二零零九年同期则为3,757百万美元,增幅为41.6%。收益增加主要乃因原铝及合金销售(分别占俄铝于二零一零年及二零零九年首六个月收益的85%及84.1%)增加所致。

销售原铝及合金所录得收益增加1,364百万美元至二零一零年首六个月的4,524百万美元,而二零零九年同期则为3,160百万美元,增幅为43.2%。期内收益增加主要乃因加权平均实际铝价于二零一零年首六个月较二零零九年同期上涨约49%所致,原因为伦敦金属交易所铝价上升及不同地区分部的铝价较伦敦金属交易所价格溢价。

销售氧化铝增加100百万美元至二零一零年首六个月的269百万美元,而二零零九年同期则为169百万美元,增幅为59.2%。二零一零年首六个月的收益增加主要乃因氧化铝加权平均售价伴随全球铝价上涨而增加41.9%及氧化铝销量增加12.1%所致。

销售箔所录得收益增加至二零一零年首六个月的135百万美元,而二零零九年同期则为104百万美元,增幅为29.8%,乃因箔销量及销量及平均实际价格于二零一零年首六个月较二零零九年同期增加所致。

其他销售(包括化学品及能源)所录得收益增加至二零一零年首六个月的393百万美元,而二零零九年同期则为324百万美元,增幅为21.3%。二零一零年的增幅主要乃本集团于哈萨克斯坦运输业务因煤炭消费增加令运载量及所赚取相应运价增加所致。其他销售增加的其他因素为各类副产品及二级材料(包括硅、水合物、碳酸钠、铝粉及电)因全球经济总体复苏使本集团多间生产实体产能提升而令价格及销量上升所致。

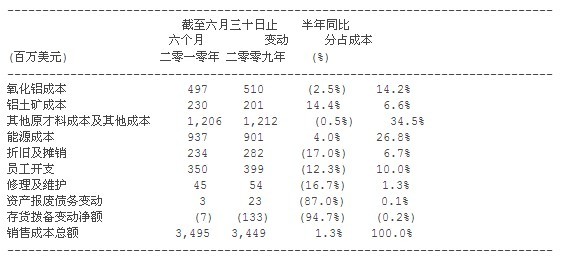

销售成本

下表载列俄铝截至二零一零年六月三十日及二零零九年六月三十日止六个月按销售成本划分的明细。

销售成本增加46百万美元至截至二零一零年六月三十日止六个月的3,495百万美元,而二零零九年同期则为3,449百万美元,增幅为1.3%,主要乃因能源成本增加及存货拨备变动净额减少所致。然而,销售成本占收益的百分比由二零零九年首六个月的92%减至二零一零年同期的66%。

能源成本亦增加36百万美元至截至二零一零年六月三十日止六个月的937百万美元,而二零零九年同期则为901百万美元,增幅为4%。能源成本期内增加主要乃因俄罗斯联邦的电力市场自由化所致。能源成本占收益的百分比由二零零九年首六个月的24%下跌至二零一零年同期的18%。

毛利

鉴于上述因素,俄铝于截至二零一零年六月三十日止六个月录得毛利1,826百万美元,而截至二零零九年六月三十日止六个月则为308百万美元,毛利率分别为34%及8%。

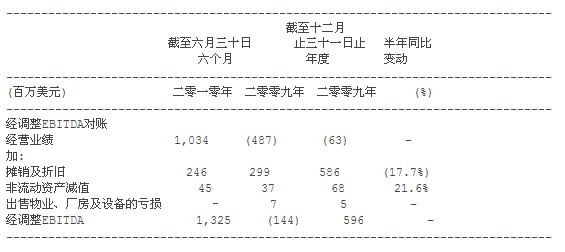

经营业绩

俄铝于二零一零年首六个月录得经营活动溢利1,034百万美元,而经营活动于二零零九年同期则录得亏损487百万美元,正及负经营毛利率各为19%及(13%)。

经调整EBITDA

经调整EBITDA,即经调整摊销及折旧、减值费用及出售物业、厂房及设备的亏损后的经营活动业绩,于二零一零年首六个月增至1,325百万美元,而二零零九年同期则为负144百万美元。正经营业绩乃影响是次增幅的主要因素。

财务收入

财务收入增加622百万美元至二零一零年首六个月的645百万美元,而二零零九年同期则为23百万美元。二零一零年首六个月的财务收入主要乃指衍生金融工具公平值变动及外汇收益净额。

财务开支

财务开支减至二零一零年首六个月的656百万美元,而二零零九年同期则为680百万美元,减幅为3.5%。二零一零年首六个月的财务开支减少主要乃因截至二零零九年六月三十日止六个月确认的外汇亏损净额部分抵销利息开支增额所致。

银行贷款利息开支增加105百万美元至二零一零年首六个月的602百万美元,而二零零九年同期则为497百万美元,增幅为21.1%。该增幅主要乃因完成债务重组时确认收益摊销所致。

分占联营公司及共同控制实体溢利/(亏损)及减值回拨

分占联营公司溢利于二零一零年首六个月为458百万美元,而二零零九年同期则为348百万美元(包括部分减值回拨)。分占联营公司溢利于该等期内主要来自本公司对Norilsk Nickel投资。

分占共同控制实体亏损于二零一零年首六个月为27百万美元,而二零零九年同期则为8百万美元,均为本公司分占本公司合营公司BEMO及LLP Bogatyr Komir的业绩。

除所得税前溢利/(亏损)

俄铝于二零一零年六月三十日止六个月录得除所得税前溢利1,454百万美元,而二零零九年六月三十日止六个月则录得除所得税前亏损804百万美元。此乃主要由于经营活动业绩增加1,521百万美元、财务收入增加622百万美元及分占联营公司溢利增加110百万美元所致。

所得税开支

所得税开支增加122百万美元至二零一零年首六个月的186百万美元,而二零零九年同期则为64百万美元,增幅为191%。

即期税项开支增加47百万美元至二零一零年六月三十日的79百万美元,而二零零九年六月三十日则为32百万美元,增幅为147%。即期税项开支增幅主要乃因集团于二零一零年首六个月若干实体录得正面经营业绩所致。

期内溢利/(亏损)净额

鉴于上述因素,俄铝于二零一零年六月三十日首六个月录得溢利净额1,268百万美元,而截至二零零九年六月三十日止六个月则录得亏损净额868百万美元。

现金经营成本

铝现金经营成本由二零零九年的平均每吨1,471美元增至截至二零一零年六月三十日止六个月的平均每吨1,684美元,增幅为14.5%或每吨213美元(已计及汇率影响)。然而,铝现金经营成本于二零一零年首个季度的平均每吨1,706美元减至二零一零年第二季度的平均每吨1,666美元,减幅为2.3%或每吨40美元(已计及汇率影响)。导致铝现金经营成本于二零一零年第二季减少的主要因素为卢布升值令每吨之汇率影响减少10美元、每吨氧化铝减少3美元及每吨电力成本减少81美元,但因每吨原料成本增加34美元及其他开支增加每吨19美元而被部分抵销。

俄铝的铝现金经营成本架构的最大组成部分为氧化铝及电力,分别占39%及25%,而行业平均数则分别为37%及36%,突显出俄铝在西伯利亚获取廉价多余电力的竞争优势。其他成本项目(原料占16%、薪金占7%及其他成本占13%)与行业平均数相若。

集团的氧化铝现金经营成本亦由二零零九年的平均每吨257美元增至截至二零一零年六月三十日止六个月的平均每吨272美元,增幅为6%或每吨15美元。然而,氧化铝现金经营成本经已由二零一零年首个季度的平均每吨274美元减至二零一零年第二季度的平均每吨269美元,减幅为2%或每吨5美元。集团于二零零九年至二零一零年上半年的氧化铝现金经营成本整体增加的主要因素为,市场油价增加令公用事业市价(包括燃油及天然气)相应增加所致。

Norilsk Nickel投资

俄铝于二零一零年六月三十日于Norilsk Nickel的股权市值为7,168百万美元,而于二零零九年六月三十日为4,527百万美元,于二零零九年十二月三十一日则为6,707百万美元,原因为二零一零年上半年的股价表现属正面。

资产及负债

俄铝总资产由二零零九年十二月三十一日的23,886百万美元增加519百万美元(或2.2%)至二零一零年六月三十日的24,405百万美元。总资产增加主要由于联营公司及共同控制实体的权益、存货和其他流动资产增加,部分为物业、厂房及设备的减少抵销所致。

总负债由二零零九年十二月三十一日的17,554百万美元减至二零一零年六月三十日的14,948百万美元,减幅为2,606百万美元(或14.8%)。减少主要由于集团以首次公开发售所得款项(连同若干重组费用)部分偿付未偿还债务中的2,143百万美元。债务总额于二零一零年前六个月减少至125亿美元。本公司现时超前实现其减债目标,因此自二零一零年六月起将会因总债务净额与契诺EBITDA比率下降而获得较低利润率(5.5%比7%)。

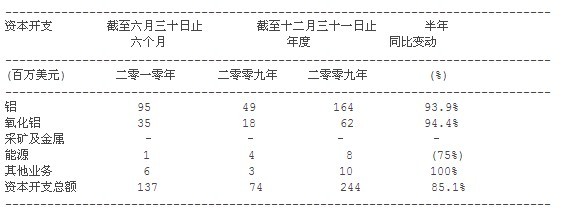

资本开支

于截至二零一零年六月三十日止六个月,UC RUSAL录得于发展现有设施及建造新资产的总投资137百万美元。俄铝二零一零年的资本开支目标是维持BEMO项目以外的现有生产设施。

下表载列俄铝截至二零零九年及二零一零年六月三十日止六个月及截至二零零九年十二月三十一日止年度按业务分部划分的资本开支(不包括收购)明细。

目前,俄铝二零一零年的资本开支受国际统盖协议所载契诺所限,并限制用于维持投资及于BEMO水力发电厂的投资。根据国际统盖协议列明的限额,俄铝二零一零年的资本开支总额限制在481百万美元,包括256百万美元上限用于BEMO水力发电厂及225百万美元上限用于保养。俄铝于二零一零年上半年于BEMO项目的开支为60百万美元,已扣除BEMO贷款再融资(金额约208百万美元)并偿付BEMO贷款(金额约52百万美元),其来自全球发售所得款项及国际统盖协议的条款。

国际统盖协议框架内集团资本开支的预期资金来源来自俄铝业务的经营现金流量。尽管债务重组协议全面禁止俄铝于统盖协议期间结束前拨付与任何项目有关的资本开支,但就BEMO项目及Taishet铝冶炼厂而言,国际统盖协议允许俄铝以项目融资基准或透过若干股权投资为项目筹资。

俄铝于二零一零年七月底宣布,VEB监管会经已批准融资组合,金额达500亿卢布(约17亿美元),以供完成BEMO项目。根据融资组合,VEB将会向BEMO水力发电厂拨付贷款281亿卢布,年期十六年,便于完成兴建BEMO水力发电厂。银行将会进一步出借219.1亿卢布,供Boguchansky铝冶炼厂于十四年内完成兴建冶炼厂及基建设施一期。获批信贷融资将足以支付兴建BEMO水力发电厂及冶炼厂一期一切开支所需。

冶炼厂一期每年产能为147,000吨,现时经已接近完成30%,将会于二零一零年第四季恢复建筑施工,而冶炼厂一期预计于二零一三年完成。

获批信贷融资将会按照项目融资原则予以拨付(但对集团资产负债表并无追索权)。融资将于贷款文件签署及获取必要公司批准、集团债权人同意及达成其他先决条件后可供提取。

贷款及借款

集团贷款及借款(包括借予Onexim的无抵押公司贷款)的名义价值于二零一零年六月三十日为13,100百万美元,而二零零九年十二月三十一日则为14,543百万美元。

于二零一零年二月一日,俄铝偿付结欠其国际贷款人(不包括VEB)的本金及费用以及Onexim集团的本金及应计利息,金额为21.43亿美元。该等债务偿还来自首次公开发售所得款项约22亿美元。

该等债务偿还已提前完成公司至二零一零年底债务偿还目标,余下33亿美元将于二零一三年底偿还。

俄罗斯铝业联合公司简介

俄铝(www.rusal.com) 现为全球最大的铝生产商,二零零九年分别占全球铝及氧化铝的产量约10%及10%。公司旗下雇员逾76,000名,遍布在全球五大洲19个国家。俄铝产品主要销售往欧洲、日本、韩国、东南亚及北美巿场。俄铝的普通股于香港联合交易所有限公司上市(股份编号:486),而代表俄铝普通股的全球预托股份则于巴黎Euronext专业版上市(RUSAL根据Reg S GDSs上市,而RUAL则根据GDSs第144A条上市)。网 址:http://www.rusal.com